エリオットはトヨタ不動産による豊田自動織機に対する改定後の公開買付けに反対いたします

豊田自動織機の最大の独立した株主であるエリオットは、改定後の公開買付けは豊田自動織機を著しく過小評価していると確信しており、保有する株式を応募する意向はありません

ロンドン, 2026年1月19日 /PRNewswire/ -- Elliott Investment Management, L.P.およびElliott Advisors (UK) Limited(以下「エリオット」または「当社」)は、株式会社豊田自動織機(以下「豊田自動織機」または「同社」)の株式を相当額保有する大株主であるファンドに助言を行っております。当社は当該ファンドを代表し、豊田自動織機の株主の皆様宛てに、以下の公開書簡を本日公表しました。

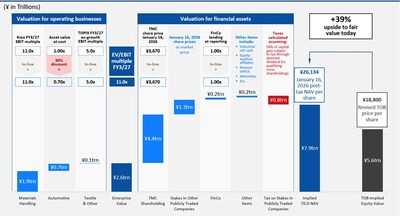

エリオットは、本公開書簡において、トヨタ不動産株式会社が提示した一株あたり18,800円の改定後の公開買付け(以下「本改定後TOB」)に反対の立場を明らかにしました。エリオットは、本改定後TOB価格は、豊田自動織機を著しく過小評価していると確信しています。エリオットの分析によれば、豊田自動織機の本源的な純資産価値は2026年1月16日時点で一株あたり26,000円超に達しており、これは本改定後TOB価格をほぼ40%上回る水準です。さらに、豊田自動織機が独立して成長を遂げることを前提としたスタンドアローン・プランは、同社の価値が2028年までに一株あたり40,000円を超える評価水準に到達する明確な道筋を示しています。

本公開書簡は、本取引に係るガバナンス上のプロセスに重大な問題があることを指摘するとともに、仮に本改定後TOBが成立した場合、日本のコーポレートガバナンス改革に後退をもたらし、日本市場に対する投資家の関心を損なうおそれがあることを強調しています。エリオットは、保有する株式を本改定後TOBに応募する意向はなく、株主の皆様にも応募しないことを強く推奨いたします。

エリオットが公表した公開書簡の全文を以下に掲載いたします。また、当該書簡は https://elliottletters.com/ において公開されています。

株式会社豊田自動織機の株主の皆様

Elliott Investment Management, L.P.およびElliott Advisors (UK) Limitedが助言する、株式会社豊田自動織機(以下「豊田自動織機」または「同社」といいます。)の最大の少数株主であるファンド(以下「エリオット」または「当社」といいます。)を代表して、本書を公開いたします[1]。当社による豊田自動織機への投資は、同社の価値、および同社が独立した事業体として有する極めて大きな潜在的可能性について、当社が有する強い確信を反映したものです。

これまで多くの株主の皆様と意見交換を行う中で、トヨタ不動産株式会社(以下「トヨタ不動産」といいます。)が、強圧的な取引を通して豊田自動織機の少数株主を大幅にディスカウントされた不公正な評価額で排除しようとしている点について、株主の皆様が当社と同様の懸念をお持ちであることを認識しています。公開買付価格を1株あたり18,800円とする、トヨタ不動産による改定後の公開買付け(以下「本改定後TOB」といいます。)は、当初の取引条件が不十分であったことを認めるものではありますが、同社の公正価値が一株あたり26,134円という本改定後TOB価格をほぼ40%上回る水準であることに鑑みれば、改定後の価格は、それでもなお、豊田自動織機の価値を著しく過小評価しています。本改定後TOBが成立することがあれば、日本におけるコーポレートガバナンス、少数株主の権利、および公正なM&Aにとって大きな後退となります。当社は、本改定後TOBは少数株主の最善の利益に資するものではなく、また、この全く不十分な提案に応じるよりも、後述するスタンドアローン・プランを推進する方がはるかに大きな価値を創出できると考えており、本改定後TOBに反対いたします。

エリオットは、保有する株式を本改定後TOBに応募する意向はなく、株主の皆様にも応募しないことを強く推奨いたします。

要旨

当社は、長年にわたり豊田自動織機に関心を寄せており、投資を実行するにあたって多くの時間とリソースを投下してきました。同社の事業内容および重要な金融資産についての理解を深めるため、大手経営コンサルティングファーム、同社の元従業員、業界企業の経営幹部、資産評価の専門家、税務アドバイザー、法律事務所および会計事務所と協働して検討を重ねて参りました。

これらを踏まえた当社の結論は以下のとおりです。

- 豊田自動織機は、各分野において圧倒的な地位を有する、世界最高水準かつ市場を主導する事業を保有しており、長期的な追い風を受ける環境下で、極めて大きな成長余地を有しています。これには、グローバル市場を牽引し、将来の成長に向けて良好なポジションにある同社の産業車両事業が含まれます。

- 豊田自動織機は、業界最高水準の事業に加え、本改定後TOB価格に基づく同社の時価総額を上回る上場会社株式を保有しており、これは同社の本源的な純資産価値(以下「NAV」といいます。)の3分の2を占めています。

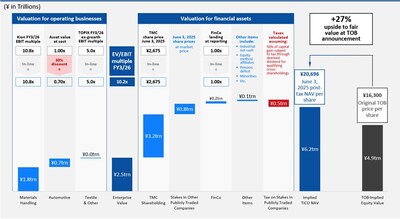

- 2025年6月3日に予告された当初の公開買付け(以下「当初TOB」といいます。)は、1株あたり16,300円と、豊田自動織機の価値を著しく過小評価するものでした。

- 当初TOBが予告されて以降、豊田自動織機が保有する上場会社株式の価値は40%超上昇し、最も類似する企業の株価は50%超上昇しています。しかしながら、本改定後TOBはこれらの価値上昇のごく一部しか反映しておらず、公正価値との乖離はむしろ拡大しています。

- 本改定後TOBでは、当初TOBにおける問題点が表面的に修正されたにとどまり、取引に係るガバナンスのプロセスには、依然として重大な問題が残されています。これは日本におけるコーポレートガバナンス改革にとっての後退を意味します。

- 後述するスタンドアローン・プランは、2028年までに1株あたり40,000円を上回るNAVの実現に向けた明確な道筋を示すものであり、これは本改定後TOB価格の2倍超に相当します。

豊田自動織機の株主が直面する重要な岐路

豊田自動織機の株主は、本改定後TOBによって、同社の将来を左右する選択を迫られています。それと同時に、本改定後TOBは、日本におけるコーポレートガバナンスが実効性と信頼性を真に備えているか否かを広く問う試金石でもあります。

過去10年以上にわたり、日本の政策立案者、規制当局、市場参加者は、同国の世界最高水準の企業群と資本市場のガバナンス水準を引き上げるために取り組んできました。経済産業省の公正なM&Aの在り方に関する指針[2]、企業買収における行動指針[3]、有価証券上場規程等における企業行動規範[4]、ひいては公正なM&A慣行を促進する一連の取組みは、まさに本件のような局面において株主を保護することを目的としたものです。これらの保護が実質的なものであるか、または豊田自動織機のような有力な企業であれば、少数株主を公正価値の一部にすぎない水準で強制的に排除できてしまうのかが、今、問われています。

仮に、本改定後TOBが公正価値を大きく下回る価格水準で、構造的な利益相反を内包したプロセスを通じて、幅広い機関投資家の反対を押し切る形で成立することが容認されるのであれば、日本にとって必要不可欠なガバナンス改革の実効性に対して否定的なメッセージを発し、日本企業の株主に対して危険な先例を提供することになります。トヨタグループのみならず日本の資本市場全体の信認が問われているといえます。他方で、株主が不十分な提案を拒否し、豊田自動織機がすべてのステークホルダーにとって価値を最大化する道を選択するのであれば、日本におけるガバナンスの向上が現実のものとなったことを示します。

今まさに決定的な局面にあると当社は考えています。豊田自動織機との利益相反を有しない最大の少数株主として、当社は明確な決断を迫られています。不十分な価格を受け入れるか、あるいは本改定後TOBへの応募を見送り、より大きな価値創出の可能性を有する世界有数の産業車両事業への投資を維持するか、という選択です。当社は後者を堅持しており、それこそが長期的な株主価値にとってよりよい結果を導くと確信しています。

当初から存在していた著しい過小評価

一株あたり16,300円での当初TOBが予告された2025年6月3日時点で、当社の評価分析で豊田自動織機のNAVは1株あたり20,696円に達すると算定されていました(別紙1参照)。同社の開示が不十分であったため、当初TOB価格と同社の真の本源的価値との間の大きな乖離を完全には検証することができませんでしたが、その主な要因として、以下の事項が複合的に作用したものと考えています。

- 豊田自動織機の保有する上場会社株式に対して、ディスカウントが適用され、株式市場でその価値が明確であるにもかかわらず、不合理に過小評価されていた点。

- マーケット・リーダーである産業車両事業を含む、同社の業界最高水準の中核事業の価値について、不適切に低い評価がなされていた点。

- 発行体による自己株式取得を通じて持合株式を解消する場合に適用される多額の節税効果について、何ら評価に織り込まれていなかった点。この持合株式解消のストラクチャーは、豊田自動織機が利用可能なみなし配当課税の優遇措置の恩恵を受けるものであり、実際に、当初TOBおよび本改定後TOBのいずれにおいても、その活用が想定されています。

当時、市場関係者の間では、当初TOBが豊田自動織機の価値を根本的に過小評価しているとの見解が広く共有されていました。このことは、当初TOBが予告された日の直前の取引日において、同社の株式が当初TOB価格を13%上回る水準で取引されていた事実からも明らかです。当社の評価では、2025年6月3日時点における豊田自動織機の本源的なNAVは、その後の価値上昇を織り込む前の段階で、1株あたり20,696円に達していました。かかるNAVは、当初TOB価格を27%上回り、また、本改定後TOB価格を10%上回る水準です。

過小評価はさらに拡大している

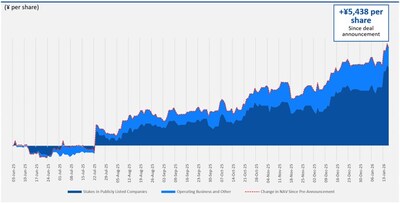

当初TOBが予告されて以降、豊田自動織機の本源的価値は大きく上昇しています。当社の分析によれば、2026年1月16日時点における豊田自動織機のNAVは1株あたり26,134円に達しています(別紙2参照)。当初TOB以降、同社のNAVは1株あたり5,438円上昇している(別紙3参照)一方で、本改定後TOBによる価格引上げは1株あたり2,500円にとどまっています。

2025年6月3日から2026年1月16日までの期間において、NAVが上昇した主な要因は、以下のとおりです。

- 豊田自動織機が保有する上場会社株式の価値が大幅に上昇した点。これらの株式の価値は40%超上昇しており、税引前で1株あたり5,720円増加しています。また、税引後でも、当初TOBが予告されて以降、1株あたりの価値は4,805円増加しています[5]。

- 豊田自動織機の中核事業に対する市場評価が上昇した点。産業車両市場において世界第2位の地位を有するKION Group AG(以下「KION」といいます。)は、豊田自動織機に最も類似する企業ですが、KIONの株価は、当初TOBから本改定後TOBまでの期間で、50%超上昇しています。

- 豊田自動織機が着実なキャッシュ創出を実現してきた点。米国における排出ガス関連の集団訴訟に係る和解金の支払いを差し引き、NAV分析において通常考慮される当該期間中のその他の資産・負債の変動を加味した後においても、1株あたりの価値は上昇しています。

このような状況に照らせば、本改定後TOBは明らかに不適切です。2025年6月3日に当初TOBが予告された時点で既に明白であった著しい過小評価は是正されておらず、また、当初TOB以降に生じた、豊田自動織機が保有する上場会社株式の価値および同社事業の市場価値の確かな上昇についても、少数株主は何ら配分を受けられていません。

上記の点は、本改定後TOBにおける最終的な交渉の経緯からも明らかです。

- 公開買付価格を18,600円とする提案に対して、豊田自動織機の2026年1月9日付けの回答においては「依然として、当該価格は当社取締役会及び本特別委員会が想定する価格水準から乖離があり、少数株主保護の観点からも本公開買付価格の大きな引上げが必要であること、(中略)当社が保有するトヨタ自動車及びトヨタグループ3社の株式の株価が引き続き上昇傾向にあることに鑑みれば、本公開買付けの開始の公表予定日までの価格変動のリスクを織り込んだ上で本公開買付価格を提案する必要がある」と述べられています[6]。

- 豊田自動織機の特別委員会は、18,600円という価格が不十分であることおよび、同社の保有する上場会社株式の価値の上昇の双方を認識した上で、トヨタ不動産に対して提案価格を「大幅に引き上げる」ことを要求しています。

- 2026年1月12日、豊田自動織機は、トヨタ不動産から、1株あたり18,800円とする最終的な本改定後TOB価格の提示を受けました。当該提案受領からわずか1日後の2026年1月13日に、トヨタ自動車株式会社の株価は7.5%上昇し、豊田自動織機が保有するその他の上場会社株式の価値も大きく上昇しました。この株価の上昇により、豊田自動織機の税引後の本源的価値は1株あたり1,005円増加しました。この増加分は、本来であれば、さらに修正された公開買付価格に全面的に反映されるべきであったにもかかわらず、実際には一切反映されておりません。

- それにもかかわらず、2026年1月14日、豊田自動織機は、本改定後TOB価格である18,800円を受け入れ、これに対する応募を推奨しました。本改定後TOB価格は、そのわずか数日前に、同社の保有する上場会社株式の価値の2026年1月13日における上昇を反映する前ですら、同社の想定と大きく乖離しており、少数株主の利益を保護するために大幅な引き上げが必要であると同社が自ら述べていた価格を、わずか200円上回るものにすぎません。

この例は、豊田自動織機が保有する上場会社株式に起因する本源的価値の増加が価格交渉の過程において適切に反映されなかったことを示しています。したがって、2026年1月14日に開催された投資家向け説明会において、豊田自動織機からの参加者が、当初TOBの予告以降に生じた同社の保有する上場会社株式の価値の大幅な上昇が本改定後TOB価格にどのように反映されているか説明できなかったことに驚きはありません。

本改定後TOB価格の問題点は、他の評価指標を当てはめても示される、驚くべき低い結果からも明らかです。

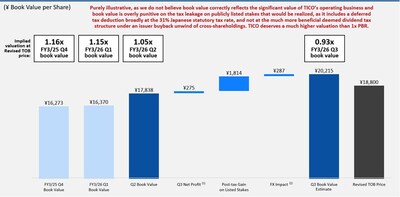

- PBR1倍割れの評価水準:本改定後TOB価格は、2025年12月31日時点における、当社推定IFRS簿価を大きく下回っています(別紙4参照)。さらに、同日以降、豊田自動織機が保有する上場会社株式の価値および日本株式市場全体が大幅に上昇していることを踏まえれば、現時点における当社による推定簿価との乖離は、より一層拡大しています。

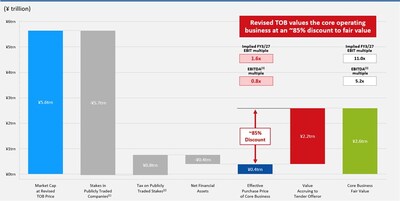

- 中核事業に対してEBITDA倍率1倍未満の評価:本改定後TOB価格の下では、トヨタ不動産は、豊田自動織機の中核事業を、EBITDA倍率1倍未満という水準で実質的に取得することになります(別紙5参照)。その結果として、本来であれば豊田自動織機の株主に帰属すべき中核事業の約2.2兆円の価値が、トヨタ不動産に流出する結果となります。

株式市場も当社と同様の評価を下しているように見受けられます。2026年1月14日の公表以降、豊田自動織機の株価は本改定後TOB価格を上回って推移しており、取引条件に対する投資家の不満が継続していることを示しています。

不公正な取引

本改定後TOBおよびトヨタグループの一連の取引には本質的な利益相反および内在的な圧力が存在することから、より一層の透明性の確保ならびに少数株主の保護および公正性確保の枠組みの遵守が求められます。これらは公正なM&Aの在り方に関する指針、企業買収における行動指針、および有価証券上場規程等における企業行動規範に明確に定められています。しかしながら、本改定後TOBは、以下のとおり、これらの枠組みを支える中核的な原則の多くを軽視しています。

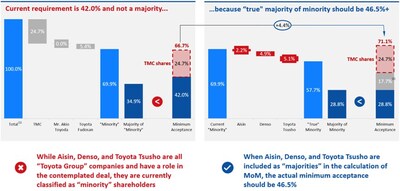

- 真のマジョリティ・オブ・マイノリティ条件の欠如:トヨタグループ各社が保有する豊田自動織機の株式を公開買付けに応募する旨の拘束力を持つ合意を締結していないことを理由に、豊田自動織機は、本改定後TOBがマジョリティ・オブ・マイノリティ条件を満たしていると主張しています。しかしながら、トヨタグループ各社は本取引に明確な利害関係を有しており、この主張は実態を伴うものではありません。豊田自動織機は、これらのトヨタ関連会社が独立していると主張する一方で、第三者から提示された、豊田自動織機が保有するトヨタ関連会社のうちの1社の株式をより高値で買収する旨の法的拘束力のある提案を、当該持分の売却が本改定後TOBの成立を危うくするとの理由で拒絶しています[7]。現在のマジョリティ・オブ・マイノリティ条件の下では、トヨタグループ以外の株主のうち、わずか42%が応募すれば本改定後TOBが成立することとなりますが、これは真のマジョリティ・オブ・マイノリティ条件を大きく下回ります(別紙6参照)。

- 独立性を欠くファイナンシャル・アドバイザー:特別委員会のファイナンシャル・アドバイザーである三菱UFJモルガン・スタンレー証券および豊田自動織機のファイナンシャル・アドバイザーであるSMBC日興証券は、いずれも公開買付者グループの主要借入先と関連しており、明確な利益相反が存在します。

- トヨタグループの利益のために少数株主の利益を侵害:豊田自動織機は、長年にわたり、自動車事業に対して過度な投資を行ってきており、そのため、同業他社と比較して極めて高い資本集約度、および、当該自動車事業において約1兆円に迫る過大な資産規模を有しています。その結果、当該事業部門の投下資本利益率は1桁台という受け入れがたい低水準にとどまっています。この事業はトヨタ自動車の事業運営にとっては極めて重要である一方で、現状では豊田自動織機の株主の最善の利益に資するものとはなっていません。

豊田自動織機のスタンドアローン・プラン

当社は、過去数か月にわたって、豊田自動織機の取締役会および特別委員会の構成員との間で、豊田自動織機のスタンドアローン・プラン(以下「スタンドアローン・プラン」といいます。)について協議を行ってきました。スタンドアローン・プランは、本改定後TOBに対する明確な代替案であり、豊田自動織機の株主に対して、はるかに大きな価値を創出するものです。同社は、フォークリフト分野において世界首位の地位を有し、その市場シェアは28%に達しています。また、同社は、魅力的な成長見通しを有する世界最高水準の自動化システム事業も展開しています。加えて、同社は、多額の金融資産、強固なバランスシート、および事業運営の改善余地を幅広く有しています。

当社は、スタンドアローン・プランを通じて、豊田自動織機が2028年までに1株あたり40,000円を上回る評価水準を実現する明確な道筋があると考えています。スタンドアローン・プランの主な要素は、以下のとおりです。

- 公開買付け以外の形で持合株式を解消すること。

- 統合施策、製品ラインアップの再構築および効率性の向上を通じて、事業に内在する大幅な利益率改善の機会を活かすこと。

- 現状豊田自動織機自身の利益には十分に結び付いておらず、主としてトヨタ自動車の利益に資する自動車事業への過剰投資を是正するとともに、その他の施策を通じて、資本効率を改善すること。

- 豊田自動織機が、トヨタグループのステークホルダーではなく、自社の株主の利益のために経営されるためにガバナンス改革を実行すること。

豊田自動織機の株主の皆様にとっての選択は、1株あたり18,800円を受け入れるか、それより低い金額を受け入れるか、というものではありません。問われているのは、1株あたり18,800円を今受け入れるか、それとも、中期的にその2倍を超える価値を創出し得る強固な事業の株主であり続けるか、という点です。当社は、スタンドアローン・プランの詳細を近日中に公開する予定です。

本改定後TOBに応募すべきではありません

当社は本改定後TOBに応募する意思は有しておらず、また、他の株主の皆様も同様に応募しないことを強く推奨いたします。

当社の分析によれば、本改定後TOBは豊田自動織機の価値を著しく過小評価しており、株主の最善の利益に資するものではありません。豊田自動織機の直近の株価推移は、株式市場も広く同様の見解を共有していることを示しています。事業運営の改善および資本配分の効率化を通じて、独立企業としての価値を引き出す明確な道筋が存在する以上、本取引を進める必要はありません。長期的な視点を有する友好的な株主として、当社は、豊田自動織機が極めて大きな価値を創出する潜在的能力を有していると確信しています。

当社は、スタンドアローン・プランが実行されない場合においても、本改定後TOBが不成立となれば、今後短期間に、豊田自動織機の株価は上昇し、現在の水準を大きく上回る水準になると考えています。これは、2025年6月3日の予告以降、当初TOBおよび本改定後TOBによって同社の株価が実質的に押し下げられてきたためです。

本公開買付けの成否は、真に独立した株主の判断に委ねられています。十分な数の株主が応募しないことを選択すれば、この価格で公開買付けが成立することはありません。独立した株主の皆様には、取引条件の大幅な改善、または豊田自動織機が独立した道を歩むことを通じて、自らの投資に見合う公正な価値を受け取るかどうかを決定する機会が与えられています。

本取引がもたらす影響は極めて広範です。本改定後TOBが成立することが許容されれば、日本のコーポレートガバナンス改革に重大かつ取り返しのつかない後退をもたらし、日本の株式市場に対する投資家の関心を大きく損なう結果となります。日本における最大級かつ最重要な企業グループの一つであるトヨタグループがどのような行動を取るかは、国内外の投資家が日本市場をどのように評価するかを左右する基準となります。すべての株主の皆様が本取引に関して発言権を有しており、その発言が本取引の結果を左右します。豊田自動織機およびその株主の皆様にとってよりよい結果を導くために、株主の皆様には、保有する株式の応募を見送っていただくよう強く推奨いたします。

アーロン・タイ

ポートフォリオ・マネージャー

ゴードン・シンガー

マネージング・パートナー

免責事項

本書は、英国の金融行動監視機構(以下「FCA」といいます。)より権限を付与され、規制を受けるELLIOTT ADVISORS (UK) LIMITED(以下「EAUK」といいます。)および、ELLIOTT INVESTMENT MANAGEMENT L.P.(以下「EIMLP」といいます。)が発行するものです。本書のいかなる内容も、EAUKおよびEIMLPが直接または間接的に助言を提供するファンド(以下「ELLIOTT FUNDS」といいます。)を推奨するものではなくまたは推奨することを意図したものではなく、また、推奨するものと解釈することはできません。

本書は、協議および情報提供のみを目的とするものです。本書において明示される見解は、EAUK、EIMLP およびそれらの関係会社(以下「ELLIOTT MANAGEMENT」と総称します。)の本書時点の意見です。ELLIOTT MANAGEMENTは、本書に記載した見解を、いつでも、理由を問わず変更または修正する権利を留保しており、また本書に記載した情報を、訂正、更新もしくは修正し、または追加の資料を提供する義務を負うものでもありません。

本書に記載の全ての情報は、株式会社豊田自動織機(以下「対象会社」といいます。)に関する公開情報およびELLIOTT MANAGEMENTによる一般に入手可能な情報の分析に基づくものです。公開情報には、対象会社及びその他の情報源による公的届出書類及び開示資料が含まれます。ELLIOTT MANAGEMENTは、公開情報として入手可能な全てのデータおよび情報の正確性および完全性について、独自の検証を行うことなく依拠し、前提としており、かかるデータおよび情報の正確性について何ら表明または保証するものではありません。ELLIOTT MANAGEMENTは、知られればELLIOTT MANAGEMENTの見解を変え得る、対象会社に関する秘密情報その他の非公開情報がある可能性を認識しています。

ELLIOTT MANAGEMENTまたはその取締役、役員、従業員、代理人およびアドバイザー(以下「ELLIOT関係者」といいます。)は、明示または黙示を問わず、以下の事項に関して、一切の表明、保証または約束を行わず、また一切の責任、債務または注意義務を負いません。(I) 本書に記載の情報および意見が正確、公平、完全、または最新であるかどうかを含む、本書および本書の内容について、(II) 本書の日付後に、本書に含まれる情報および見解の更新またはその他の方法による、本書の受信者に対する追加情報の提供について(ELLIOTT 関係者はそのような義務を負うものではありません)、および (III) ELLIOTT MANAGEMENTの投資プロセス、または投資目的が達成される、または成功する可能性があること、あるいはELLIOTT MANAGEMENTの投資が利益を上げる、または損失を被らないことについて。過去のパフォーマンスは将来の結果を示すものではありません。法律で許容される範囲において、ELLIOTT関係者のいずれも、直接的、間接的、派生的であるかの如何を問わず、いかなる損失(本書に依拠したことに関連しまたは起因して生じた利益の減少、損害、費用、請求、経費を含みますが、これに限りません。)に対しても責任を負いません。

本書に含まれるヒストリカルな情報を除き、本書に記載の情報および見解には、とりわけ対象会社の営業成績に関連して用意された対象会社の業績、対象会社の株式、債務その他対象会社の株式価値に関連する有価証券(以下「対象会社株式等」といいます。)の評価、一般的な経済および市場の状況、その他の将来の事象に関する見積りや予測を含む、将来予測に関する記述が含まれる場合があります。すべての将来予測に関する記述、見積り、予測は、本質的に不確実で、かつ重大な経済的、競争的、その他の不確実性および偶発的要因の影響を受けるものであり、かかる記載は、いずれも説明のみを目的としています。実際の結果は、予測可能または予測不可能な要因により、本書の記載と大きく異なる場合があります。対象会社の株式等が本書において示唆される価格で取引されることについては、いかなる保証もありません。また、本書の見積、予測もしくは仮定が正しいまたは正しいことが証明される保証はありません。

本書は、情報提供のみを目的としたものであり、(A)有価証券その他の金融商品の売買の申込みもしくは申込みの勧誘、または有価証券その他の金融商品に係る投資事業への参加もしくは投資サービスへの申込みの勧誘を構成するものではなく、また、その発行によりいかなる法律関係も発生させるものではなく、(B)英国の2000年金融サービス市場法(その後の改正も含みます。)に規定される「FINANCIAL PROMOTION」、(C)FCAハンドブック(以下「FCAハンドブック」といいます。)に定義される「INVESTMENT ADVICE」、(D)FCAハンドブックに定義される「INVESTMENT RESEARCH」、(E)欧州連合規則596/2014および2018年のEU離脱法(以下「2018年EU離脱法」といいます。)第8条に基づき発せられた規制による改正を含む2018年EU離脱法第3条により英国国内法の一部としての欧州連合規則596/2014に定義される「INVESTMENT RECOMMENDATION」、(F)日本の金融商品取引法(以下「金商法」といいます。)第28条第3項第1号に定義される「投資助言業」、(G)金商法第28条第4項に定義される「投資運用業」、または(H)フィナンシャル・プロモーション、投資助言、またはいずれかの商品、募集もしくは投資への参加に対する勧誘もしくは推奨に該当するものではありません。 本書に含まれるいかなる情報も、ELLIOTT MANAGEMENTによる推奨と解釈されてはなりません。本書は、法律、税務、投資、財務等に関する助言ではなく、また助言と解釈されるものでもありません。各受信者においては、法的事項および本書に定める情報に関するその他の事項については、自己の法律顧問ならびに税務および財務アドバイザーに相談してください。本書は、包括的であることまたは対象会社、対象会社の株式等もしくは本書の記載事項の評価に関連し得るすべての情報を含むことを謳うものではありません。

本書の提供により、ELLIOTT MANAGEMENTおよびその他の者との間に合意、契約、了解その他の法的関係が発生することはなく、発生したとみなされることもありません。ELLIOTT MANAGEMENTは、本書の受信者のためにまたはその代理人として行動するものではなく、また、いかなる助言またはサービスを提供するものでもありません。ELLIOTT MANAGEMENTは、いかなる者に対しても、本書の主題に関連する助言を提供する責任を負いません。本書の受信者は、行動方針を決定する前に、関連するリスクおよび影響を検討し、必要と思われる場合には、自らの独立したアドバイザーと協議する必要があります。

ELLIOTT FUNDSは、対象会社に対して直接的または間接的に投資している場合があります。したがって、ELLIOTT MANAGEMENTはELLIOTT FUNDSの対象会社に関するポジションの収益性に利害関係を有しています。ELLIOTT MANAGEMENTは利益相反関係を有している可能性があり、本書は中立的なものと見なされてはなりません。本書のいかなる記述も、ELLIOTT MANAGEMENTの現在もしくは将来の取引または投票の意図を示唆するものではなく、それらはいつでも変更される可能性があります。ELLIOTT MANAGEMENTは、本書のいかなる記載にもかかわらず、いつでもその議決権行使の予定を変更する権利を留保します。

ELLIOTT MANAGEMENTは、継続的に対象会社への投資を見直す意向です。対象会社の財務状況、戦略的方向性、対象会社との協議の結果、全体的な市場環境、ELLIOTT MANAGEMENTが利用可能なその他の投資機会、および希望する取引価格による対象会社株式等の取引可能性を含む様々な要因に応じて、ELLIOTT MANAGEMENTは、売買、カバー、ヘッジ、またはその他の方法により、投資(対象会社株式等に対するものを含みます。)の形態または実態の変更を、法律で認められている範囲および方法で、ELLIOTT MANAGEMENTのポジション開始以降いつでも(公開市場または相対取引において)行うことができ、そのような変更を他者に通知する義務を負うものではありません。ELLIOTT MANAGEMENTはまた、自己による対象会社への投資について、適切と判断した行動をとる権利を留保します。

ELLIOTT MANAGEMENTは、いかなる第三者からも本書に含まれる記述または情報の使用に対する許可を求めたり取得したりしていません。本書における記述または情報は、本書に記載された見解を当該第三者が支持していることを示すものではありません。本書で使用されているすべての商標および商号は、それぞれの所有者の独占的な財産です。

当社のご紹介

1977年に設立されたElliott Investment Management L.P.(系列会社と併せて、「エリオット」と総称)は、継続的に運用されているファンドの中で最も歴史のあるものの一つで、2025年6月30日時点で約761億ドルの資産を運用しています。当社が運用するファンドの投資家には、公的年金、政府系ファンド、大学などの基金、慈善財団、ファンド・オブ・ファンズ、個人富裕層および当社従業員が含まれます。Elliott Advisors (UK) Limitedは、Elliott Investment Management L.P.の系列会社です。

本件投資家向けご連絡先:

Okapi Partners LLC

ニューヨーク:Pat McHugh

電話:+1 212 297 0720

Toll Free: (877) 629-6357

ロンドン: Christian Jacques

電話:+44 20 3031 6613

Email: [email protected]

本件メディア向けご連絡先:

ロンドン

Stijn van de Grampel

Elliott Advisors (UK) Limited

電話: +44 20 3009 1061

[email protected]

ニューヨーク

Stephen Spruiell

Elliott Investment Management L.P.

電話: +1 (212) 478-2017

[email protected]

東京

Brett Wallbutton

Ashton Consulting

電話: +81 (0) 3 5425-7220

[email protected]

[1] 第148期中(自 2025年4月1日 至 2025年9月30日)に係る豊田自動織機の半期報告書その他の公開情報に基づけば、エリオットはトヨタグループに属さない豊田自動織機の最大の株主であると認識しております。

[2] 経済産業省が2019年6月28日に公表した「公正なM&Aの在り方に関する指針 ― 企業価値の向上と株主利益の確保に向けて―」

[3] 経済産業省が2023年8月31日に公表した「企業買収における行動指針 ― 企業価値の向上と株主利益の確保に向けて―」

[4] 株式会社東京証券取引所が2025年7月7日に公表した「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正について」

[5] 豊田自動織機が採用を予定している、発行体による自己株式取得を通じた持合株式解消ストラクチャーにおけるみなし配当課税の取扱いにより、同社が保有する比較的規模の大きい持合株式から生じる税務上の恩恵を反映した税率に基づきます。

[6] 豊田自動織機の特別委員会による2026年1月14日付け答申書の別紙7(本答申に先立つ交渉の経緯)

[7] 豊田自動織機の特別委員会による2026年1月14日付け答申書34頁

写真 - https://mma.prnewswire.com/media/2863988/Appendix_1___Original_TOB_Terms_Significantly_Undervalued_Toyota_Industries_at_Announcement__June_3.jpg

写真 - https://mma.prnewswire.com/media/2863989/Appendix_2___Revised_TOB_Terms_Continue_to_Very_Significantly_Undervalue_Toyota_Industries__January.jpg

写真 - https://mma.prnewswire.com/media/2863990/Appendix_3___Change_in_NAV_per_share_between_Pre_Announcement_of_Original_TOB__June_3__2025__and_Jan.jpg

写真 - https://mma.prnewswire.com/media/2863991/Appendix_4___The_Revised_TOB_Price_is_Expected_to_be_Below_1x_PBR_on_FY3_26_Q3_Book_Value.jpg

写真 - https://mma.prnewswire.com/media/2863992/Appendix_5___Implied_Valuation_of_the_Operating_Business_of_Toyota_Industries.jpg

写真 - https://mma.prnewswire.com/media/2863993/Appendix_6___Current_Minimum_Acceptance_Condition_Does_Not_Satisfy_True_Majority_of_Minority_Thresho.jpg

ロゴ - https://mma.prnewswire.com/media/2705826/5722970/Elliott_WhiteText_Green_Logo.jpg

SOURCE Elliott Investment Management L.P.

この記事をシェアする